A számlázás során gyakran előfordul, hogy egy korábban kiállított számlát módosítani kell. Ilyenkor kerül képbe a helyesbítő számla, amely pontosítja vagy javítja az eredeti számlát. Az egyik legtöbb kérdést felvető részlet a helyesbítő számla teljesítési dátuma, hiszen nem mindegy, melyik időpontot kell ráírni.

Mi az a helyesbítő számla?

A helyesbítő számla (vagy módosító számla) olyan bizonylat, amelyet akkor kell kiállítani, ha az eredeti számlán:

Fontos: a helyesbítő számla mindig hivatkozik az eredeti számlára, annak sorszámával.

A teljesítési dátum szerepe a számlázásban

A számla teljesítési dátuma azt mutatja, hogy a termékértékesítés vagy szolgáltatásnyújtás melyik napon történt meg ténylegesen.

Ez az időpont adózási szempontból is kulcsfontosságú, hiszen meghatározza, melyik időszak áfa-bevallásába tartozik a tranzakció.

Mi a helyesbítő számla teljesítési dátuma?

A helyesbítő számlán nem új teljesítési dátumot kell megadni, hanem:

👉 Ez azért fontos, mert az áfa szempontjából a teljesítés időpontja nem módosítható utólag.

Mikor lehet mégis más a dátum?

Bizonyos esetekben előfordulhat, hogy a helyesbítő számla eltérő dátumot kap:

Tehát különbséget kell tenni hiba javítása és új esemény kezelése között.

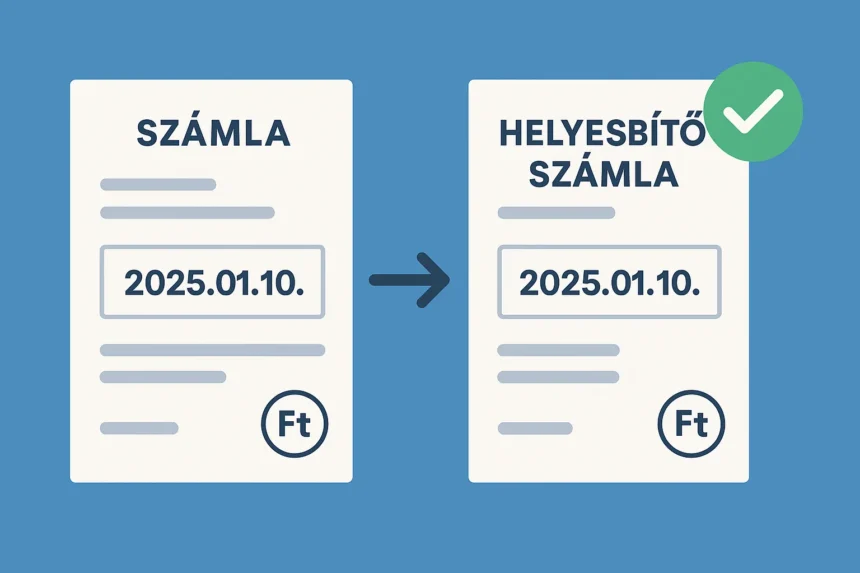

Példa a helyesbítő számla teljesítési dátumára

1. Hiba javítása

2. Új esemény (pl. visszáru)

Gyakori hibák a helyesbítő számla teljesítési dátumánál

Ezek komoly problémát okozhatnak az áfa-bevallásban és az adóellenőrzés során.

Végszó

A helyesbítő számla teljesítési dátuma általában megegyezik az eredeti számla teljesítési dátumával. Csak akkor térhet el, ha ténylegesen új gazdasági esemény történt (pl. visszáru vagy utólagos engedmény).