Ha már találkoztál az „aktív időbeli elhatárolások” fogalmával, akkor a passzív időbeli elhatárolások a testvérfogalom. Míg az aktív elhatárolás azt mutatja, amit előre kifizettél, addig a passzív időbeli elhatárolás azt mutatja, amit már most el kell számolni költségként, de a tényleges kifizetés csak később történik meg.

Egyszerűen: a passzív időbeli elhatárolás olyan, mintha egy cég „tartozna a jövőnek” – már felmerült a költség, de még nem fizette ki.

Miért van szükség passzív időbeli elhatárolásra?

A számvitelben a teljesség és az összemérés elve miatt használjuk:

Példák passzív időbeli elhatárolásra

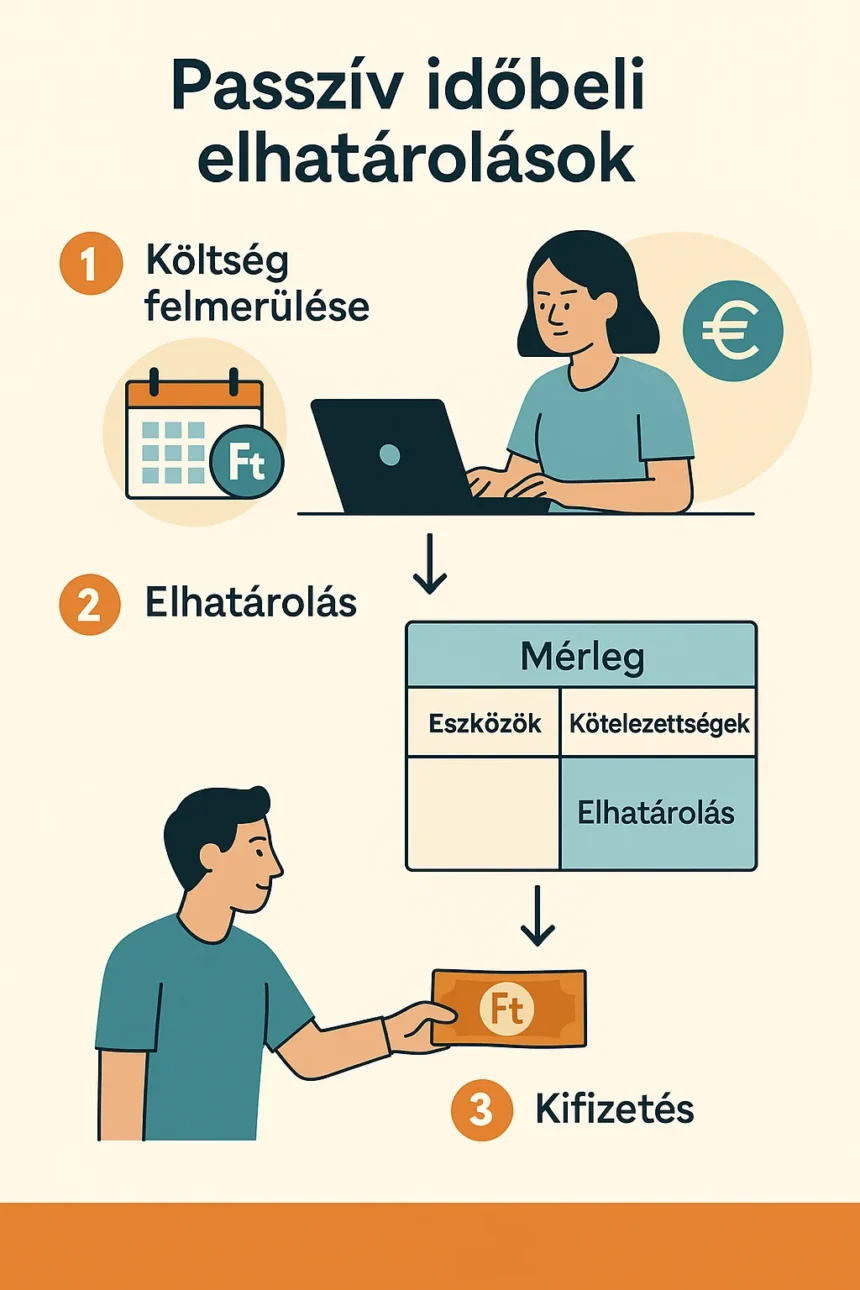

Hogyan jelenik meg a mérlegben?

Könyvelési logika

Kapcsolódó cikk: Passzív időbeli elhatárolás könyvelése

Példa könyvelésre (bérek):

- 2025. december 31.: a december havi bérköltség 3 000 000 Ft, amit csak január 10-én fizet ki a cég.

- T 54 Bérköltség (3 000 000 Ft)

- K 481 Passzív időbeli elhatárolás (3 000 000 Ft)

- 2026. január 10.: bér kifizetése.

- T 481 Passzív időbeli elhatárolás (3 000 000 Ft)

- K 384 Bank (3 000 000 Ft)

Összefoglalás

A passzív időbeli elhatárolások tehát biztosítják, hogy a vállalkozás költségei mindig a megfelelő időszakhoz legyenek kötve, még akkor is, ha a pénzmozgás csak később történik. Ez nélkülözhetetlen ahhoz, hogy a mérleg és az eredménykimutatás hiteles képet adjon a vállalkozás pénzügyi helyzetéről.