Az elábé, vagyis az eladott áruk beszerzési értéke nemcsak a pénzügyi elemzésekben fontos, hanem a könyvelés egyik kulcsfogalma is. Ha vállalkozásod van, és szeretnéd átlátni, hogyan történik helyesen az elábé könyvelése, akkor ez a cikk neked szól.

Mi az elábé könyvelésének lényege?

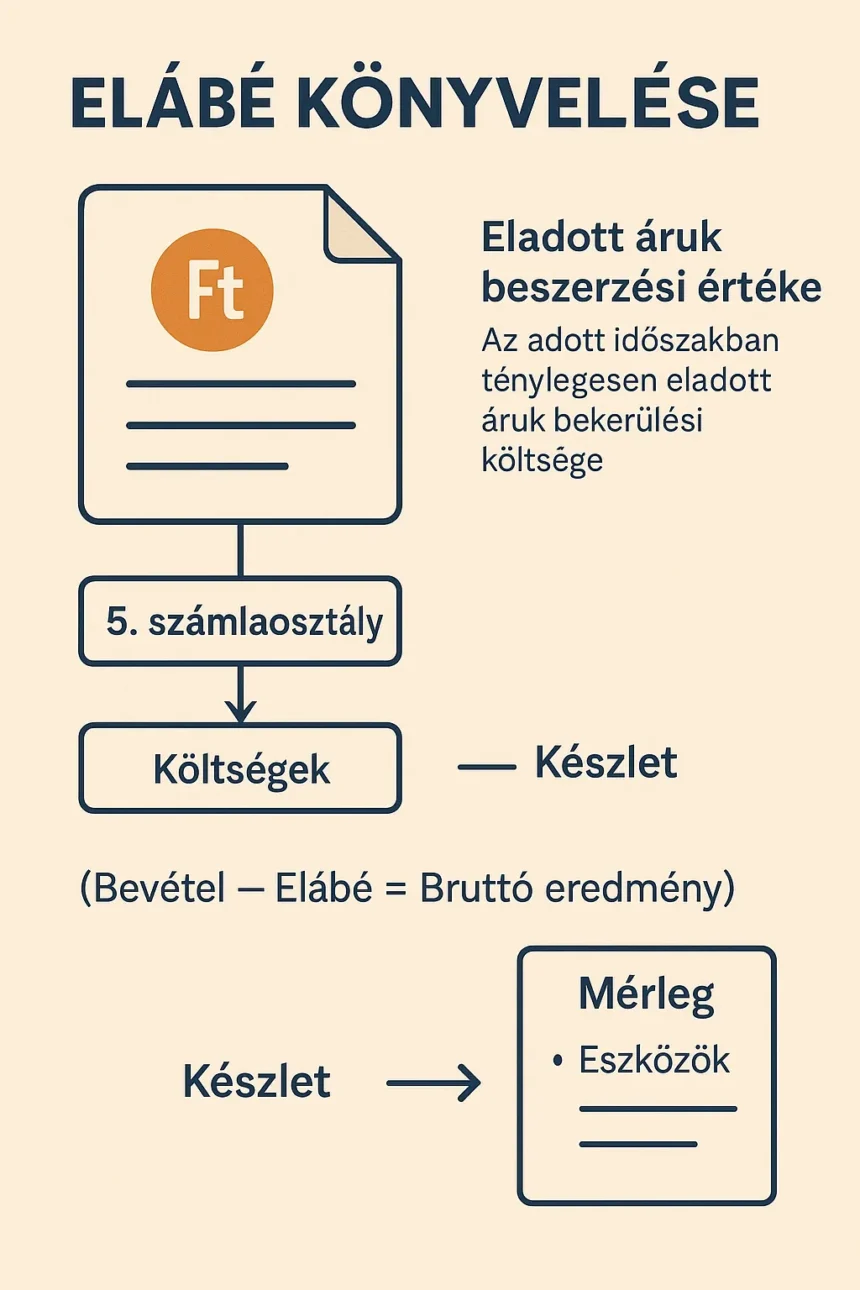

Az elábé könyvelése azt jelenti, hogy az adott időszakban ténylegesen eladott áruk bekerülési költségét költségként kell elszámolni a könyvekben.

Így látható pontosan, mennyi volt a vállalkozásod közvetlen költsége az eladásokhoz kapcsolódóan.

Hová kerül az elábé a könyvelésben?

Az elábét a 5-ös számlaosztályban, vagyis a költségek között kell kimutatni. Ez azt mutatja, mennyit „fogyasztott el” a vállalkozás abból, amit értékesített.

A könyvelési logika a következő:

Az elábé könyvelése: Példa

Tegyük fel, hogy egy cipőbolt 100 pár cipőt vásárol 10 000 Ft-os beszerzési áron.

Elábé könyvelése:

Így a pénzügyi kimutatások reálisan tükrözik a vállalkozás helyzetét.

Az elábé és az eredménykimutatás kapcsolata

Az elábé a bevétellel együtt jelenik meg az eredménykimutatásban.

Ez az a kulcsfontosságú szám, amely megmutatja, hogy a vállalkozás milyen hatékonyan tudja értékesíteni a termékeit, és mennyi árrést tud elérni.

Tippek az elábé könyveléséhez

Gyakori hibák az elábé könyvelésénél

Összegzés

Az elábé könyvelése elengedhetetlen része a vállalkozások pénzügyeinek. Pontosan mutatja meg, mennyibe kerültek az adott időszakban értékesített áruk, és segít tisztán látni a profitot.

A lényeg: mindig csak az eladott áruk beszerzési értékét kell költségként könyvelni, a készleten maradt áruk pedig eszközként szerepelnek tovább. Ha ezt helyesen csinálod, pénzügyi kimutatásaid átláthatóak és hitelesek lesznek.